Tips Aman Menggunakan Pinjaman Online menjadi sangat penting di era digital saat ini. Kemudahan akses pinjaman online memang menggiurkan, namun risiko penipuan dan jebakan hutang juga mengintai. Artikel ini akan memandu Anda untuk menggunakan pinjaman online dengan bijak dan aman, mencakup pemilihan platform terpercaya, pemahaman syarat dan ketentuan, hingga pengelolaan keuangan yang efektif.

Dengan memahami langkah-langkah yang tepat, Anda dapat memaksimalkan manfaat pinjaman online serta menghindari potensi kerugian. Mari kita telusuri tips dan strategi praktis untuk memastikan pengalaman pinjaman online Anda berjalan lancar dan bertanggung jawab.

Memilih Platform Pinjaman Online yang Terpercaya

Memilih platform pinjaman online yang tepat sangat krusial untuk menghindari kerugian finansial dan masalah hukum. Kehati-hatian dan pemahaman yang baik tentang ciri-ciri platform terpercaya akan membantu Anda dalam mengambil keputusan yang bijak.

Sebelum mengajukan pinjaman, penting untuk melakukan riset dan verifikasi menyeluruh. Jangan terburu-buru dan selalu prioritaskan keamanan dan legalitas platform tersebut.

Ciri-ciri Platform Pinjaman Online yang Aman dan Terpercaya

Beberapa ciri yang menandakan platform pinjaman online aman dan terpercaya meliputi transparansi dalam informasi biaya, adanya izin operasional resmi, serta reputasi yang baik di kalangan pengguna. Selain itu, platform yang aman umumnya memiliki sistem keamanan data yang kuat dan proses verifikasi identitas yang ketat.

- Memiliki izin resmi dan terdaftar di Otoritas Jasa Keuangan (OJK).

- Transparan dalam hal suku bunga, biaya administrasi, dan denda keterlambatan.

- Proses pengajuan pinjaman yang jelas dan mudah dipahami.

- Memiliki sistem keamanan data yang terenkripsi dan terlindungi.

- Menyediakan layanan pelanggan yang responsif dan mudah dihubungi.

- Memiliki ulasan positif dan reputasi baik dari pengguna sebelumnya.

Indikator Penipuan di Platform Pinjaman Online

Waspadai beberapa indikator penipuan yang sering terjadi di platform pinjaman online. Kenali ciri-ciri ini agar Anda terhindar dari jebakan penipuan.

- Suku bunga yang sangat rendah atau sangat tinggi dibandingkan rata-rata pasar.

- Proses pengajuan pinjaman yang terlalu mudah dan tanpa verifikasi identitas yang ketat.

- Meminta pembayaran di muka sebelum pinjaman cair.

- Tidak memiliki alamat kantor yang jelas dan kontak yang sulit dihubungi.

- Ulasan negatif yang banyak dan mencurigakan.

- Desain website yang tidak profesional dan penuh kesalahan.

Langkah-langkah Memverifikasi Legalitas Platform Pinjaman Online

Verifikasi legalitas sangat penting untuk menghindari platform pinjaman online ilegal. Berikut langkah-langkah yang dapat Anda lakukan.

- Periksa izin operasional di situs web OJK.

- Cari informasi tentang perusahaan di situs web resmi perusahaan.

- Baca ulasan dan testimoni pengguna di berbagai platform.

- Hubungi layanan pelanggan untuk menanyakan informasi lebih lanjut.

- Waspadai situs web atau aplikasi yang tampak mencurigakan.

Perbandingan Beberapa Platform Pinjaman Online Ternama

Tabel berikut memberikan gambaran umum beberapa platform pinjaman online ternama. Perlu diingat bahwa suku bunga dan biaya administrasi dapat berubah sewaktu-waktu. Reputasi didasarkan pada informasi publik yang tersedia dan dapat bervariasi antar pengguna.

| Platform | Tingkat Bunga (%) | Biaya Admin | Reputasi |

|---|---|---|---|

| Contoh Platform A | Variabel, mulai dari 1% – 2% per bulan | Rp 50.000 – Rp 100.000 | Baik |

| Contoh Platform B | Variabel, mulai dari 0.8% – 1.5% per bulan | Rp 25.000 – Rp 75.000 | Baik |

| Contoh Platform C | Variabel, mulai dari 1.2% – 2.5% per bulan | Rp 75.000 – Rp 150.000 | Cukup Baik |

Ilustrasi Perbedaan Platform Pinjaman Online yang Aman dan Tidak Aman

Bayangkan dua platform: Platform A menampilkan informasi biaya dengan jelas, memiliki izin resmi dari OJK, dan memiliki sistem keamanan data yang terenkripsi. Platform B menawarkan suku bunga yang sangat rendah tanpa penjelasan detail, meminta pembayaran di muka, dan memiliki website yang tampak tidak profesional. Platform A mewakili platform aman, sementara Platform B menunjukkan ciri-ciri platform yang tidak aman dan berpotensi penipuan.

Memahami Syarat dan Ketentuan Pinjaman

Sebelum mengajukan pinjaman online, memahami syarat dan ketentuannya sangat krusial untuk menghindari masalah di kemudian hari. Perjanjian pinjaman bukan sekadar dokumen formal, melainkan perjanjian hukum yang mengikat. Ketelitian dalam membaca dan memahami setiap poin akan melindungi Anda dari potensi kerugian finansial.

Rincian Biaya Pinjaman Online

Selalu periksa detail biaya yang terkait dengan pinjaman, termasuk bunga, biaya administrasi, dan denda keterlambatan. Jangan hanya fokus pada jumlah pinjaman pokok, tetapi juga pada total biaya yang harus Anda bayarkan. Biaya-biaya ini dapat bervariasi antar penyedia layanan pinjaman online, sehingga perbandingan antar platform sangat penting.

- Bunga: Persentase bunga yang dikenakan per periode (misalnya, bulanan atau tahunan) akan secara signifikan mempengaruhi total biaya pinjaman.

- Biaya Administrasi: Biaya ini biasanya dibebankan di awal proses pinjaman dan dapat berupa persentase tetap atau jumlah tetap.

- Denda Keterlambatan: Pahami besarnya denda yang dikenakan jika Anda terlambat membayar cicilan. Denda ini dapat sangat tinggi dan menambah beban keuangan Anda.

Prosedur Pengajuan Pinjaman

Pelajari langkah-langkah pengajuan pinjaman secara detail. Ketahui persyaratan dokumen yang dibutuhkan, proses verifikasi, dan jangka waktu yang diperlukan untuk persetujuan pinjaman. Proses yang transparan dan mudah dipahami adalah indikasi penyedia layanan yang terpercaya.

- Registrasi dan pengisian data diri.

- Unggah dokumen pendukung (KTP, slip gaji, dll.).

- Pengajuan pinjaman dan verifikasi data.

- Pencairan dana setelah persetujuan.

Poin Penting dalam Perjanjian Pinjaman

Beberapa poin penting dalam perjanjian pinjaman yang perlu diperhatikan meliputi jangka waktu pinjaman, jumlah cicilan, metode pembayaran, dan konsekuensi jika terjadi gagal bayar. Bacalah dengan teliti setiap klausul dan jangan ragu untuk bertanya jika ada hal yang kurang dipahami.

- Jangka waktu pinjaman: Pilih jangka waktu yang sesuai dengan kemampuan keuangan Anda.

- Jumlah cicilan: Pastikan jumlah cicilan bulanan terjangkau dan tidak membebani keuangan Anda.

- Metode pembayaran: Ketahui metode pembayaran yang tersedia dan pastikan Anda dapat melakukan pembayaran tepat waktu.

- Konsekuensi gagal bayar: Pahami konsekuensi yang akan dihadapi jika Anda gagal membayar cicilan, seperti penagihan oleh debt collector atau pelaporan ke BI Checking.

Cara Menghitung Total Biaya Pinjaman

Menghitung total biaya pinjaman akan membantu Anda dalam mengambil keputusan yang tepat. Rumus dasar perhitungan adalah dengan menjumlahkan total pinjaman pokok, bunga, biaya administrasi, dan potensi denda keterlambatan.

Contoh: Anda meminjam Rp 1.000.000 dengan bunga 1% per bulan selama 6 bulan, biaya administrasi Rp 50.000. Total bunga = (1.000.000 x 0.01 x 6) = Rp 60.000. Total biaya = 1.000.000 + 60.000 + 50.000 = Rp 1.110.000

Peringatan! Jangan tergiur dengan tawaran pinjaman online yang menawarkan bunga rendah tanpa membaca syarat dan ketentuan secara detail. Banyak jebakan tersembunyi yang dapat merugikan Anda, seperti biaya tersembunyi yang tinggi, proses penagihan yang agresif, dan dampak negatif pada skor kredit Anda. Selalu bandingkan beberapa platform pinjaman online sebelum membuat keputusan.

Mengatur Anggaran dan Mengelola Pinjaman

Mengatur keuangan dengan bijak merupakan kunci utama dalam menggunakan pinjaman online secara bertanggung jawab. Perencanaan anggaran yang matang sebelum dan selama masa pinjaman akan membantu Anda menghindari jebakan hutang dan memastikan pembayaran cicilan berjalan lancar. Berikut langkah-langkah praktis yang dapat Anda terapkan.

Langkah-langkah Membuat Rencana Anggaran Sebelum Pinjaman Online

Sebelum mengajukan pinjaman online, langkah pertama adalah membuat rencana anggaran yang detail. Rencana ini harus mencakup seluruh pemasukan dan pengeluaran Anda. Dengan mengetahui secara pasti berapa penghasilan dan pengeluaran bulanan, Anda dapat menentukan jumlah pinjaman yang sesuai dengan kemampuan finansial Anda tanpa membebani keuangan di masa mendatang.

- Catat semua pemasukan bulanan Anda, termasuk gaji, penghasilan sampingan, dan lain-lain.

- Buat daftar rinci semua pengeluaran bulanan Anda, seperti biaya makan, transportasi, tagihan listrik, dan lain sebagainya. Bedakan antara kebutuhan dan keinginan.

- Hitung selisih antara pemasukan dan pengeluaran. Selisih ini akan menunjukkan kemampuan Anda untuk membayar cicilan pinjaman.

- Tentukan jumlah pinjaman yang sesuai dengan kemampuan Anda. Jangan meminjam melebihi kemampuan pembayaran agar tidak terlilit hutang.

- Pilih tenor pinjaman yang sesuai dengan kemampuan pembayaran Anda. Tenor yang lebih panjang akan membuat cicilan lebih ringan, tetapi total bunga yang dibayarkan akan lebih besar.

Tips Efektif Mengelola Keuangan dan Melunasi Pinjaman Tepat Waktu

Mengelola keuangan dengan baik selama masa pinjaman sangat penting untuk menghindari keterlambatan pembayaran. Berikut beberapa tips efektif yang dapat Anda terapkan:

- Prioritaskan pembayaran cicilan pinjaman. Pastikan pembayaran cicilan menjadi prioritas utama dalam pengeluaran bulanan Anda.

- Buat sistem pengingat pembayaran. Gunakan pengingat di ponsel atau kalender untuk memastikan Anda tidak melewatkan jatuh tempo pembayaran.

- Cari sumber pendapatan tambahan jika diperlukan. Jika mengalami kesulitan keuangan, carilah sumber pendapatan tambahan untuk membantu melunasi pinjaman lebih cepat.

- Hindari pengeluaran yang tidak perlu. Kurangi pengeluaran yang tidak penting selama masa pinjaman untuk menghemat uang.

- Manfaatkan fitur autodebet. Gunakan fitur autodebet untuk pembayaran cicilan agar terhindar dari keterlambatan pembayaran.

Potensi Risiko Keuangan Akibat Gagal Melunasi Pinjaman Online

Kegagalan dalam melunasi pinjaman online dapat berdampak buruk pada keuangan Anda. Risiko yang mungkin terjadi antara lain:

- Denda keterlambatan pembayaran yang tinggi. Keterlambatan pembayaran akan dikenakan denda yang dapat menambah beban keuangan Anda.

- Penurunan skor kredit. Riwayat kredit yang buruk akan mempersulit Anda untuk mendapatkan pinjaman di masa mendatang.

- Penagihan agresif dari pihak pemberi pinjaman. Pihak pemberi pinjaman dapat melakukan penagihan yang agresif jika Anda gagal melunasi pinjaman.

- Masalah hukum. Dalam kasus yang ekstrim, kegagalan melunasi pinjaman dapat berujung pada masalah hukum.

Strategi Pengelolaan Keuangan untuk Menghindari Jebakan Hutang

Mencegah lebih baik daripada mengobati. Berikut strategi pengelolaan keuangan untuk menghindari jebakan hutang akibat pinjaman online:

- Hanya meminjam jika benar-benar dibutuhkan. Jangan meminjam untuk hal-hal yang tidak penting.

- Bandingkan suku bunga dan biaya dari beberapa penyedia pinjaman online. Pilih penyedia pinjaman dengan suku bunga dan biaya yang paling rendah.

- Pahami syarat dan ketentuan pinjaman dengan seksama sebelum menandatangani perjanjian.

- Buat rencana pembayaran yang realistis dan pastikan Anda mampu membayar cicilan setiap bulan.

- Jangan mengambil lebih dari satu pinjaman online sekaligus jika belum mampu mengelola keuangan dengan baik.

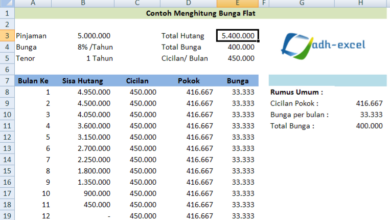

Contoh Rencana Pembayaran Cicilan Pinjaman

Berikut contoh rencana pembayaran cicilan pinjaman selama 12 bulan dengan jumlah pinjaman Rp 5.000.000 dan bunga 1% per bulan:

| Bulan | Sisa Pinjaman | Cicilan Pokok | Bunga |

|---|---|---|---|

| 1 | Rp 5.000.000 | Rp 416.667 | Rp 50.000 |

| 2 | Rp 4.583.333 | Rp 416.667 | Rp 45.833 |

| 3 | Rp 4.166.666 | Rp 416.667 | Rp 41.667 |

| … | … | … | … |

| 12 | Rp 0 | Rp 416.667 | Rp 0 |

Catatan: Contoh tabel di atas merupakan ilustrasi sederhana. Besar cicilan pokok dan bunga akan berbeda tergantung pada jumlah pinjaman, suku bunga, dan tenor pinjaman yang dipilih.

Menangani Masalah dan Keluhan

Menggunakan pinjaman online memang praktis, namun risiko tetap ada. Oleh karena itu, memahami cara menangani masalah dan keluhan sangat penting untuk melindungi diri Anda dari potensi kerugian. Berikut ini panduan praktis untuk mengatasi berbagai kendala yang mungkin Anda hadapi.

Prosedur Pelaporan Masalah atau Penipuan

Jika Anda mengalami masalah atau menduga adanya penipuan terkait pinjaman online, segera laporkan. Jangan ragu untuk mengambil tindakan. Kecepatan pelaporan akan memperbesar peluang penyelesaian masalah yang efektif.

- Kumpulkan semua bukti yang relevan, seperti perjanjian pinjaman, bukti transfer dana, dan komunikasi dengan penyedia pinjaman.

- Laporkan kejadian tersebut kepada pihak penyedia layanan pinjaman online melalui saluran resmi yang tersedia, seperti email, telepon, atau fitur pengaduan di aplikasi mereka.

- Jika tidak mendapatkan respon yang memuaskan atau terdapat indikasi penipuan, laporkan kejadian tersebut kepada pihak berwajib seperti Kepolisian.

- Simpan semua bukti komunikasi dan tindakan yang telah Anda lakukan sebagai arsip.

Lembaga yang Membantu Penyelesaian Permasalahan Pinjaman Online

Beberapa lembaga dapat membantu Anda menyelesaikan permasalahan pinjaman online. Mengetahui pilihan ini akan memberikan Anda lebih banyak pilihan untuk mencari solusi.

- Otoritas Jasa Keuangan (OJK): OJK berperan sebagai pengawas industri jasa keuangan, termasuk pinjaman online. Anda dapat melaporkan keluhan atau masalah terkait praktik pinjaman online yang tidak sesuai regulasi kepada OJK.

- Lembaga Konsumen: Lembaga perlindungan konsumen dapat memberikan konsultasi dan bantuan dalam menyelesaikan sengketa dengan penyedia layanan pinjaman online.

- Yayasan Lembaga Konsumen Indonesia (YLKI): YLKI merupakan salah satu lembaga konsumen yang aktif dalam menangani pengaduan konsumen, termasuk yang berkaitan dengan pinjaman online.

Langkah-langkah Mengatasi Kesulitan Melunasi Pinjaman

Mengalami kesulitan dalam melunasi pinjaman adalah situasi yang perlu ditangani dengan bijak. Jangan menunda komunikasi dan cari solusi secepatnya.

- Hubungi penyedia pinjaman online segera untuk menjelaskan situasi Anda dan meminta solusi, seperti restrukturisasi pinjaman atau perpanjangan jangka waktu pembayaran.

- Buat rencana anggaran keuangan untuk mengelola pengeluaran dan memprioritaskan pembayaran pinjaman.

- Cari sumber pendapatan tambahan jika diperlukan untuk membantu melunasi pinjaman.

- Hindari meminjam dari pinjaman online lain untuk menutupi tunggakan, karena hal ini akan memperburuk kondisi keuangan Anda.

Komunikasi Efektif dengan Penyedia Layanan Pinjaman Online

Komunikasi yang baik dan efektif sangat penting dalam menyelesaikan masalah pinjaman online. Kejelasan dan kesopanan akan membantu proses negosiasi.

- Sampaikan masalah Anda dengan jelas, lugas, dan sopan.

- Sertakan bukti-bukti yang mendukung penjelasan Anda.

- Ajukan solusi yang realistis dan dapat diterima oleh kedua belah pihak.

- Dokumentasikan semua komunikasi yang dilakukan.

Kontak Lembaga Perlindungan Konsumen: Anda dapat menghubungi Otoritas Jasa Keuangan (OJK) melalui website resmi mereka atau saluran telepon yang tersedia untuk melaporkan permasalahan terkait pinjaman online. Informasi kontak lengkap dapat ditemukan di website resmi OJK.

Ringkasan Terakhir

Menggunakan pinjaman online dengan bijak membutuhkan perencanaan dan kewaspadaan. Dengan memahami ciri-ciri platform terpercaya, syarat dan ketentuan pinjaman, serta mengelola keuangan secara efektif, Anda dapat meminimalisir risiko dan memanfaatkan pinjaman online sebagai solusi keuangan yang bertanggung jawab. Ingatlah selalu untuk memprioritaskan kemampuan pembayaran Anda sebelum mengajukan pinjaman.