Sistem Bunga dalam Pinjaman Online merupakan hal krusial yang perlu dipahami sebelum Anda memutuskan untuk mengajukan pinjaman secara online. Memahami mekanisme bunga, baik itu bunga tetap, bunga flat, atau bunga efektif, akan membantu Anda membuat keputusan finansial yang bijak dan terhindar dari jebakan biaya tersembunyi. Artikel ini akan mengupas tuntas berbagai aspek sistem bunga dalam pinjaman online, mulai dari perhitungan hingga regulasi yang berlaku.

Dari perbandingan bunga antar platform pinjaman online terkemuka di Indonesia hingga pengaruhnya terhadap besarnya angsuran bulanan, kita akan membahas secara rinci bagaimana sistem bunga ini bekerja dan dampaknya terhadap keuangan Anda. Dengan pemahaman yang komprehensif, Anda dapat memilih platform pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Mekanisme Bunga Pinjaman Online

Memahami sistem bunga dalam pinjaman online sangat krusial sebelum Anda mengajukan pinjaman. Berbagai jenis sistem bunga diterapkan, dan memahami perbedaannya akan membantu Anda memilih pinjaman yang paling sesuai dengan kemampuan finansial Anda. Ketidakpahaman akan hal ini dapat berujung pada beban keuangan yang tidak terduga.

Jenis-jenis Sistem Bunga Pinjaman Online

Beberapa jenis sistem bunga yang umum digunakan dalam pinjaman online antara lain bunga tetap, bunga flat, dan bunga efektif. Perbedaan utama terletak pada cara perhitungan bunga dan dampaknya terhadap total biaya yang harus dibayarkan.

- Bunga Tetap: Bunga tetap berarti suku bunga yang disepakati tetap konstan selama masa pinjaman. Besarnya angsuran bulanan juga tetap, sehingga memudahkan perencanaan keuangan.

- Bunga Flat: Pada sistem bunga flat, bunga dihitung berdasarkan jumlah pinjaman pokok dikalikan dengan suku bunga dan jangka waktu pinjaman. Bunga dibagi rata setiap bulan, sehingga angsuran tetap. Namun, total bunga yang dibayarkan lebih besar dibandingkan bunga efektif.

- Bunga Efektif: Sistem bunga efektif menghitung bunga berdasarkan sisa pokok pinjaman setiap bulannya. Artinya, bunga yang dibayarkan setiap bulan akan semakin kecil seiring berjalannya waktu karena pokok pinjaman berkurang. Total bunga yang dibayarkan lebih rendah dibandingkan bunga flat.

Contoh Perhitungan Bunga Pinjaman Online

Berikut contoh perhitungan bunga untuk pinjaman Rp 1.000.000 dengan jangka waktu 12 bulan dan suku bunga 2% per bulan untuk masing-masing jenis sistem bunga:

| Jenis Bunga | Perhitungan | Total Bunga | Total Angsuran |

|---|---|---|---|

| Bunga Tetap (Asumsi: Angsuran tetap) | Rumus angsuran: M = P [ i(1 + i)^n ] / [ (1 + i)^n – 1] , dimana M=angsuran, P=pokok, i=bunga per bulan, n=jangka waktu. Perhitungan lebih kompleks dan memerlukan kalkulator keuangan. | ~Rp 240.000 (Perkiraan) | ~Rp 103.333 (Perkiraan) x 12 bulan = Rp 1.240.000 |

| Bunga Flat | (Rp 1.000.000 x 2% x 12 bulan) = Rp 240.000 | Rp 240.000 | (Rp 1.000.000 + Rp 240.000) / 12 bulan = Rp 103.333 |

| Bunga Efektif | Bunga dihitung setiap bulan berdasarkan sisa pokok pinjaman. Perhitungan lebih kompleks dan memerlukan kalkulator keuangan. | ~Rp 230.000 (Perkiraan) | Angsuran bervariasi setiap bulan, total sekitar Rp 1.230.000 (Perkiraan) |

Faktor-faktor yang Mempengaruhi Besarnya Bunga Pinjaman Online

Besarnya bunga pinjaman online dipengaruhi oleh beberapa faktor, antara lain profil kredit peminjam (credit score), jumlah pinjaman, jangka waktu pinjaman, dan kebijakan perusahaan pemberi pinjaman. Peminjam dengan riwayat kredit yang buruk biasanya akan dikenakan suku bunga yang lebih tinggi.

Implikasi Sistem Bunga terhadap Total Biaya Pinjaman

Sistem bunga yang digunakan secara signifikan mempengaruhi total biaya yang harus dibayarkan oleh peminjam. Sistem bunga flat umumnya menghasilkan total biaya yang lebih tinggi dibandingkan bunga efektif karena bunga dihitung dari jumlah pinjaman awal, bukan sisa pinjaman. Bunga tetap memberikan kepastian biaya bulanan, tetapi total biaya mungkin lebih tinggi atau lebih rendah tergantung pada suku bunga dan perhitungan angsuran.

Ilustrasi Perbedaan Bunga Tetap dan Bunga Flat

Bayangkan dua grafik batang. Grafik pertama mewakili bunga tetap, dengan batang-batang yang tingginya relatif sama, menunjukkan angsuran bulanan yang konstan. Grafik kedua, yang mewakili bunga flat, menunjukkan batang pertama yang paling tinggi (bunga di bulan pertama paling besar), kemudian menurun secara linear hingga bulan terakhir. Perbedaan total tinggi batang antara kedua grafik menunjukkan selisih total biaya yang harus dibayarkan.

Perbandingan Sistem Bunga Antar Platform

Memahami sistem bunga pada pinjaman online sangat krusial sebelum memutuskan untuk mengajukan pinjaman. Perbedaan suku bunga, biaya tambahan, dan syarat ketentuan antar platform dapat berdampak signifikan pada total biaya yang harus dibayarkan. Berikut perbandingan sistem bunga tiga platform pinjaman online terkemuka di Indonesia (data bersifat ilustrasi dan dapat berubah sewaktu-waktu).

Tabel Perbandingan Sistem Bunga Tiga Platform Pinjaman Online

Tabel berikut menyajikan perbandingan sistem bunga dari tiga platform pinjaman online fiktif, yaitu Platform A, Platform B, dan Platform C. Data ini bertujuan untuk ilustrasi dan tidak merepresentasikan platform pinjaman online yang sebenarnya. Selalu periksa informasi terbaru langsung dari platform terkait.

| Nama Platform | Jenis Bunga | Suku Bunga (%) per tahun | Biaya Tambahan | Syarat & Ketentuan |

|---|---|---|---|---|

| Platform A | Flat | 24 | Admin Fee 2%, Asuransi (opsional) | Tenor maksimal 12 bulan, skor kredit minimal 600 |

| Platform B | Efektif | 18 | Biaya provisi 1%, denda keterlambatan 1% per hari | Tenor maksimal 6 bulan, verifikasi identitas ketat |

| Platform C | Flat | 20 | Tidak ada biaya tambahan | Tenor fleksibel hingga 24 bulan, persyaratan dokumen minimal |

Kelebihan dan Kekurangan Sistem Bunga dari Perspektif Peminjam dan Pemberi Pinjaman

Setiap sistem bunga memiliki kelebihan dan kekurangan yang perlu dipertimbangkan baik oleh peminjam maupun pemberi pinjaman. Berikut analisis singkatnya.

- Platform A (Bunga Flat 24%): Kelebihan dari perspektif pemberi pinjaman adalah kepastian pendapatan bunga. Kekurangan bagi peminjam adalah total bunga yang dibayarkan lebih tinggi dibandingkan bunga efektif.

- Platform B (Bunga Efektif 18%): Kelebihan bagi peminjam adalah total bunga yang dibayarkan lebih rendah. Kekurangan bagi pemberi pinjaman adalah potensi risiko lebih tinggi jika peminjam menunggak pembayaran.

- Platform C (Bunga Flat 20%): Kelebihannya adalah transparansi biaya karena tidak ada biaya tambahan. Kekurangan bagi peminjam adalah total bunga yang dibayarkan masih relatif tinggi.

Contoh Perhitungan Biaya Total Pinjaman (Rp 1.000.000, 12 Bulan)

Berikut contoh perhitungan biaya total pinjaman untuk skenario pinjaman Rp 1.000.000 dengan tenor 12 bulan di ketiga platform (perhitungan ilustrasi dan belum termasuk biaya asuransi atau denda keterlambatan).

- Platform A (Bunga Flat 24%): Bunga = (1.000.000 x 24%/12 bulan) x 12 bulan = Rp 240.000; Biaya Admin = 1.000.000 x 2% = Rp 20.000; Total = Rp 260.000

- Platform B (Bunga Efektif 18%): Perhitungan bunga efektif lebih kompleks dan membutuhkan rumus khusus. Untuk ilustrasi, anggap total biaya bunga sekitar Rp 180.000 (Biaya provisi Rp 10.000 sudah termasuk dalam perhitungan ini); Total = Rp 190.000

- Platform C (Bunga Flat 20%): Bunga = (1.000.000 x 20%/12 bulan) x 12 bulan = Rp 200.000; Total = Rp 200.000

Faktor-Faktor yang Mempengaruhi Perbedaan Sistem Bunga

Beberapa faktor menyebabkan perbedaan sistem bunga antar platform pinjaman online, antara lain:

- Profil Risiko Peminjam: Platform dengan persyaratan yang lebih ketat cenderung menawarkan suku bunga yang lebih rendah.

- Biaya Operasional: Platform dengan biaya operasional tinggi mungkin menetapkan suku bunga yang lebih tinggi.

- Strategi Bisnis: Setiap platform memiliki strategi bisnis yang berbeda dalam menentukan suku bunga.

- Kondisi Pasar: Kondisi ekonomi makro juga dapat mempengaruhi suku bunga yang ditawarkan.

Ringkasan Perbandingan

Perbedaan sistem bunga antar platform pinjaman online sangat signifikan dan berdampak pada total biaya yang harus dibayarkan peminjam. Pemilihan platform harus mempertimbangkan jenis bunga, suku bunga, biaya tambahan, dan syarat ketentuan yang berlaku. Selalu bandingkan beberapa platform sebelum memutuskan untuk meminjam.

Pengaruh Sistem Bunga terhadap Angsuran

Besarnya angsuran bulanan yang harus dibayarkan oleh peminjam pinjaman online sangat dipengaruhi oleh sistem bunga yang diterapkan. Sistem bunga ini, baik bunga tetap maupun bunga flat, akan berdampak signifikan terhadap total biaya pinjaman dan jumlah yang harus diangsur setiap bulannya. Pemahaman yang baik tentang bagaimana bunga bekerja sangat penting agar peminjam dapat merencanakan keuangannya dengan efektif dan menghindari jebakan utang yang tidak terduga.

Berikut ini akan dijelaskan bagaimana sistem bunga mempengaruhi besarnya angsuran bulanan, dengan contoh perhitungan dan ilustrasi yang memperlihatkan hubungan antara suku bunga, jangka waktu pinjaman, dan besarnya angsuran.

Perhitungan Angsuran Bulanan dengan Berbagai Skenario

Untuk memahami pengaruh sistem bunga, mari kita bandingkan angsuran bulanan untuk pinjaman Rp 5.000.000 dengan suku bunga berbeda dan jangka waktu berbeda. Perhitungan berikut menggunakan metode anuitas, yang merupakan metode umum dalam perhitungan angsuran pinjaman. Perlu diingat bahwa metode perhitungan angsuran dapat bervariasi antar penyedia pinjaman online.

| Suku Bunga (%) | Jangka Waktu (Bulan) | Angsuran Bulanan (Rp) | Total Angsuran (Rp) |

|---|---|---|---|

| 1 | 6 | 847,168 | 5,083,008 |

| 1 | 12 | 432,878 | 5,194,536 |

| 2 | 6 | 855,638 | 5,133,828 |

| 2 | 12 | 440,658 | 5,287,896 |

Tabel di atas menunjukkan bahwa semakin tinggi suku bunga, semakin besar angsuran bulanan yang harus dibayarkan. Begitu pula, semakin panjang jangka waktu pinjaman, semakin kecil angsuran bulanan, tetapi total angsuran yang dibayarkan akan lebih besar karena bunga yang berjalan lebih lama.

Dampak Perubahan Suku Bunga dan Jangka Waktu Pinjaman

Perubahan suku bunga dan jangka waktu pinjaman memiliki dampak yang signifikan terhadap total biaya pinjaman. Jika suku bunga naik, maka angsuran bulanan akan meningkat, dan begitu pula total biaya pinjaman. Sebaliknya, jika suku bunga turun, angsuran bulanan akan menurun, dan total biaya pinjaman juga akan berkurang.

Perubahan jangka waktu pinjaman juga berpengaruh. Memilih jangka waktu pinjaman yang lebih pendek akan menghasilkan angsuran bulanan yang lebih besar, tetapi total biaya pinjaman akan lebih rendah karena bunga yang dibebankan lebih sedikit. Sebaliknya, memilih jangka waktu yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, tetapi total biaya pinjaman akan lebih tinggi karena bunga yang dibebankan lebih banyak.

Ilustrasi Hubungan Antara Suku Bunga, Jangka Waktu, dan Besarnya Angsuran

Bayangkan sebuah grafik tiga dimensi. Sumbu X mewakili suku bunga, sumbu Y mewakili jangka waktu pinjaman, dan sumbu Z mewakili besarnya angsuran bulanan. Grafik ini akan menunjukkan permukaan lengkung. Semakin tinggi nilai pada sumbu X (suku bunga) dan semakin tinggi nilai pada sumbu Y (jangka waktu), semakin tinggi pula nilai pada sumbu Z (besarnya angsuran bulanan). Grafik ini secara visual menggambarkan bagaimana ketiga faktor tersebut saling berkaitan dan mempengaruhi besarnya angsuran yang harus dibayarkan.

Dengan memahami hubungan ini, peminjam dapat membuat keputusan yang lebih tepat dalam memilih pinjaman online yang sesuai dengan kemampuan keuangannya.

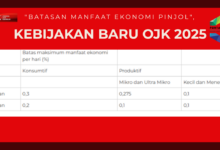

Regulasi dan Etika Sistem Bunga

Sistem bunga dalam pinjaman online di Indonesia diatur oleh berbagai regulasi untuk melindungi konsumen dan mencegah praktik-praktik yang merugikan. Namun, perlu kewaspadaan karena praktik tidak etis masih mungkin terjadi. Pemahaman yang baik tentang regulasi dan etika ini sangat penting bagi baik pemberi pinjaman maupun peminjam.

Regulasi Bunga Pinjaman Online di Indonesia

Otoritas Jasa Keuangan (OJK) merupakan lembaga utama yang mengatur industri keuangan di Indonesia, termasuk pinjaman online. Regulasi yang dikeluarkan OJK menetapkan batasan suku bunga, mekanisme perhitungan bunga, dan transparansi informasi terkait biaya pinjaman. Pelanggaran terhadap regulasi ini dapat berakibat sanksi hukum bagi penyedia layanan pinjaman online.

Praktik Tidak Etis Terkait Sistem Bunga

Beberapa praktik tidak etis yang sering terjadi berkaitan dengan sistem bunga pinjaman online antara lain penetapan suku bunga yang sangat tinggi melebihi batas yang ditentukan OJK, penambahan biaya tersembunyi yang tidak diinformasikan secara jelas di awal perjanjian, dan penagihan bunga majemuk yang tidak proporsional. Praktik-praktik ini dapat mengakibatkan beban keuangan yang sangat berat bagi peminjam.

Contoh Kasus Pelanggaran Regulasi atau Praktik Tidak Etis

Sebagai contoh, kasus perusahaan pinjaman online yang menetapkan suku bunga jauh di atas batas yang diizinkan OJK dan menyembunyikan biaya administrasi lainnya dalam perjanjian pinjaman. Hal ini mengakibatkan peminjam menanggung beban bunga yang sangat tinggi dan mengalami kesulitan dalam melunasi pinjaman. Kasus seperti ini sering dilaporkan kepada OJK dan dapat berujung pada penindakan hukum.

Pentingnya Transparansi dan Perlindungan Konsumen

Transparansi dan perlindungan konsumen merupakan kunci utama dalam penerapan sistem bunga yang adil dan berkelanjutan. Peminjam berhak mendapatkan informasi yang jelas dan lengkap tentang suku bunga, biaya-biaya lain, dan mekanisme perhitungan bunga sebelum memutuskan untuk meminjam. Perlindungan konsumen juga meliputi mekanisme penyelesaian sengketa yang mudah diakses dan efektif.

Langkah-langkah Perlindungan Diri dari Praktik Tidak Etis

Peminjam dapat melindungi diri dari praktik tidak etis dengan beberapa langkah berikut:

- Membandingkan suku bunga dan biaya dari beberapa penyedia pinjaman online.

- Membaca perjanjian pinjaman secara teliti sebelum menandatanganinya.

- Menanyakan informasi yang kurang jelas kepada penyedia pinjaman online.

- Melaporkan praktik tidak etis kepada OJK atau lembaga perlindungan konsumen.

- Memastikan legalitas dan reputasi penyedia pinjaman online sebelum melakukan pinjaman.

Ringkasan Akhir

Memilih pinjaman online yang tepat membutuhkan ketelitian dan pemahaman yang mendalam tentang sistem bunganya. Dengan memahami berbagai jenis bunga, perbandingan antar platform, dan regulasi yang berlaku, Anda dapat membuat keputusan yang lebih terinformasi dan menghindari potensi kerugian finansial. Selalu prioritaskan transparansi dan perhatikan detail perjanjian sebelum menandatangani kontrak pinjaman online. Ingatlah, pengetahuan adalah kunci untuk mengelola keuangan Anda dengan bijak.