Pinjol Bunga Rendah menawarkan solusi finansial yang menarik bagi banyak orang. Namun, memahami seluk-beluknya, termasuk syarat, risiko, dan manfaatnya, sangat penting sebelum memutuskan untuk menggunakan layanan ini. Artikel ini akan membahas secara lengkap berbagai aspek Pinjol Bunga Rendah, mulai dari definisi hingga tips memilih penyedia layanan yang terpercaya dan aman.

Dengan memahami berbagai pertimbangan, seperti biaya, tenor, dan persyaratan, Anda dapat membuat keputusan yang tepat dan terhindar dari potensi kerugian. Perbandingan dengan produk keuangan lain seperti kredit bank dan kartu kredit juga akan dijelaskan secara detail untuk membantu Anda memilih opsi yang paling sesuai dengan kebutuhan finansial Anda.

Pinjol Bunga Rendah: Panduan Memilih Pinjaman yang Tepat

Membutuhkan pinjaman dana tunai secara cepat? Pinjaman online atau Pinjol menjadi solusi yang banyak dipilih. Namun, perlu kehati-hatian dalam memilih platform Pinjol, karena suku bunga yang ditawarkan sangat bervariasi. Artikel ini akan membahas Pinjol bunga rendah, memberikan pemahaman yang komprehensif tentang definisi, perbandingan dengan Pinjol bunga tinggi, dan faktor-faktor yang memengaruhi suku bunga.

Definisi Pinjol Bunga Rendah

Pinjol bunga rendah merujuk pada platform pinjaman online yang menawarkan suku bunga pinjaman lebih rendah dibandingkan dengan rata-rata pasar. Besaran suku bunga yang dianggap “rendah” relatif dan bergantung pada beberapa faktor, termasuk kondisi ekonomi, kebijakan pemerintah, dan profil risiko peminjam. Meskipun tidak ada definisi baku mengenai batas atas suku bunga “rendah”, umumnya angka tersebut berada di bawah rata-rata suku bunga yang ditawarkan oleh Pinjol konvensional. Keuntungan utama memilih Pinjol bunga rendah adalah beban cicilan bulanan yang lebih ringan dan total biaya pinjaman yang lebih rendah.

Contoh Perusahaan Pinjol Bunga Rendah

Beberapa perusahaan fintech di Indonesia menawarkan produk pinjaman dengan suku bunga yang relatif rendah, meskipun informasi ini dapat berubah sewaktu-waktu. Sebagai contoh, beberapa perusahaan (nama perusahaan bersifat hipotetis dan untuk ilustrasi saja) seperti “Andalan Finance” dan “Cermat Pinjam” menawarkan suku bunga kompetitif dengan persyaratan tertentu. Penting untuk selalu memeriksa informasi terbaru langsung dari website resmi perusahaan sebelum mengambil keputusan.

Perbandingan Pinjol Bunga Rendah dan Tinggi

Perbedaan utama antara Pinjol bunga rendah dan tinggi terletak pada biaya dan risiko yang ditanggung peminjam. Pinjol bunga rendah menawarkan biaya cicilan yang lebih terjangkau dan total biaya pinjaman yang lebih rendah. Namun, persyaratan untuk mendapatkan pinjaman di Pinjol bunga rendah umumnya lebih ketat. Sebaliknya, Pinjol bunga tinggi cenderung lebih mudah diakses, tetapi biaya yang harus ditanggung jauh lebih besar, termasuk risiko gagal bayar yang lebih tinggi jika tidak dikelola dengan baik.

Tabel Perbandingan Fitur Pinjol Bunga Rendah dan Tinggi

| Nama Perusahaan | Bunga (%) | Tenor (Bulan) | Biaya Admin | Risiko |

|---|---|---|---|---|

| Andalan Finance (Hipotetis) | 1% – 2% per bulan | 3 – 12 | Rp 50.000 – Rp 100.000 | Rendah |

| Cepat Kaya (Hipotetis) | 5% – 10% per bulan | 1 – 6 | Rp 20.000 – Rp 50.000 | Tinggi |

Catatan: Data pada tabel di atas bersifat hipotetis dan hanya untuk tujuan ilustrasi. Suku bunga dan biaya aktual dapat berbeda-beda tergantung pada kebijakan masing-masing perusahaan dan profil risiko peminjam.

Faktor-Faktor yang Memengaruhi Rendahnya Bunga Pinjaman

Beberapa faktor kunci menentukan rendah atau tingginya suku bunga yang ditawarkan oleh Pinjol. Faktor-faktor tersebut antara lain:

- Skor kredit peminjam: Peminjam dengan riwayat kredit yang baik dan stabil cenderung mendapatkan suku bunga yang lebih rendah karena dianggap memiliki risiko gagal bayar yang lebih rendah.

- Jumlah pinjaman: Pinjaman dengan jumlah yang lebih besar umumnya memiliki suku bunga yang lebih rendah karena efisiensi skala.

- Tenor pinjaman: Tenor pinjaman yang lebih pendek biasanya dikaitkan dengan suku bunga yang lebih rendah karena periode waktu pengembalian dana yang lebih singkat mengurangi risiko bagi pemberi pinjaman.

- Kondisi ekonomi makro: Kondisi ekonomi secara keseluruhan, seperti tingkat inflasi dan suku bunga acuan Bank Indonesia, juga memengaruhi suku bunga yang ditawarkan oleh Pinjol.

- Kompetisi antar perusahaan: Persaingan yang ketat di antara perusahaan Pinjol dapat mendorong penurunan suku bunga untuk menarik lebih banyak peminjam.

Syarat dan Ketentuan Pinjol Bunga Rendah

Mengajukan pinjaman online dengan bunga rendah memang menggiurkan, namun penting untuk memahami syarat dan ketentuan yang berlaku agar proses pengajuan berjalan lancar dan terhindar dari hal-hal yang tidak diinginkan. Kejelasan informasi ini akan membantu Anda membuat keputusan yang tepat dan bertanggung jawab.

Persyaratan Umum Pengajuan Pinjol Bunga Rendah

Secara umum, setiap platform pinjol memiliki persyaratan yang sedikit berbeda. Namun, beberapa persyaratan umum biasanya meliputi usia peminjam, riwayat kredit, dan penghasilan. Platform pinjol umumnya menetapkan batasan usia minimum, misalnya 21 tahun, untuk memastikan peminjam memiliki kapasitas hukum dan pemahaman yang cukup tentang perjanjian pinjaman. Riwayat kredit yang baik menunjukkan kemampuan peminjam dalam mengelola keuangannya, sementara penghasilan yang stabil menjamin kemampuan untuk melunasi pinjaman.

Persyaratan Dokumen yang Dibutuhkan

Dokumen yang dibutuhkan untuk pengajuan pinjaman bervariasi antar platform, tetapi beberapa dokumen umum yang sering diminta meliputi KTP, Kartu Keluarga, slip gaji atau bukti penghasilan lainnya, dan nomor rekening bank. Beberapa platform mungkin juga meminta dokumen pendukung lainnya seperti bukti kepemilikan aset atau surat keterangan kerja. Pastikan Anda menyiapkan dokumen-dokumen tersebut dengan lengkap dan akurat untuk mempercepat proses persetujuan.

Persyaratan yang Perlu Dipenuhi Peminjam

- Memiliki usia minimal yang ditentukan oleh platform pinjol (misalnya, 21 tahun).

- Memiliki penghasilan tetap dan stabil yang cukup untuk menutupi cicilan pinjaman.

- Memiliki riwayat kredit yang baik (jika ada). Riwayat kredit yang baik akan meningkatkan peluang persetujuan pinjaman.

- Memiliki nomor rekening bank aktif atas nama peminjam.

- Memenuhi persyaratan lainnya yang ditetapkan oleh platform pinjol, seperti memiliki nomor telepon aktif dan alamat email yang valid.

Proses Pengajuan dan Persetujuan Pinjaman

Proses pengajuan pinjaman online umumnya dilakukan secara online melalui aplikasi atau website platform pinjol. Setelah melengkapi formulir pengajuan dan mengunggah dokumen yang dibutuhkan, platform akan melakukan verifikasi data dan riwayat kredit peminjam. Proses persetujuan pinjaman dapat memakan waktu beberapa jam hingga beberapa hari kerja, tergantung pada kebijakan masing-masing platform dan kelengkapan data yang diberikan.

Setelah disetujui, dana pinjaman akan ditransfer ke rekening bank peminjam. Penting untuk memahami skema pembayaran cicilan dan tanggal jatuh tempo agar terhindar dari denda keterlambatan.

Poin Penting Sebelum Mengajukan Pinjaman

- Bandingkan suku bunga dan biaya administrasi dari beberapa platform pinjol untuk mendapatkan penawaran terbaik.

- Baca dengan teliti seluruh syarat dan ketentuan sebelum menandatangani perjanjian pinjaman.

- Pastikan Anda mampu membayar cicilan pinjaman sesuai dengan kemampuan keuangan Anda.

- Hindari mengajukan pinjaman dari platform yang tidak terdaftar dan diawasi oleh otoritas terkait.

- Perhatikan reputasi dan ulasan dari platform pinjol sebelum mengajukan pinjaman.

Risiko dan Manfaat Pinjol Bunga Rendah

Pinjaman online (pinjol) dengan bunga rendah menawarkan solusi finansial yang menarik, namun penting untuk memahami risiko dan manfaatnya sebelum memutuskan untuk menggunakannya. Memilih pinjol yang tepat dan menggunakannya secara bijak adalah kunci untuk menghindari masalah di kemudian hari. Artikel ini akan membahas secara rinci potensi risiko dan keuntungan yang terkait dengan pinjol bunga rendah, serta memberikan panduan praktis dalam memilih penyedia layanan yang terpercaya.

Risiko Potensial Pinjol Bunga Rendah

Meskipun menawarkan bunga rendah, pinjol tetap memiliki risiko yang perlu dipertimbangkan. Beberapa risiko tersebut mungkin tidak selalu terlihat jelas pada awalnya, sehingga penting untuk melakukan riset dan memahami implikasinya sebelum mengajukan pinjaman.

- Biaya Tersembunyi: Beberapa pinjol mungkin mengenakan biaya administrasi, biaya keterlambatan pembayaran, atau biaya lainnya yang tidak diungkapkan secara jelas di awal. Periksa dengan teliti semua biaya yang dikenakan sebelum menandatangani perjanjian.

- Siklus Utang: Jika tidak dikelola dengan baik, pinjaman online dapat terperangkap dalam siklus utang yang sulit diatasi. Pembayaran minimum yang rendah dapat membuat Anda merasa seolah-olah Anda mampu membayar, tetapi hal ini dapat menyebabkan bunga berakumulasi dan jumlah utang meningkat secara signifikan.

- Penyalahgunaan Data Pribadi: Pastikan pinjol yang Anda pilih memiliki reputasi baik dan menerapkan langkah-langkah keamanan yang ketat untuk melindungi data pribadi Anda. Kehilangan data pribadi dapat berdampak negatif pada keuangan dan keamanan Anda.

- Praktik Pinjaman yang Tidak Etis: Beberapa pinjol mungkin menggunakan taktik intimidasi atau ancaman jika Anda mengalami keterlambatan pembayaran. Pilihlah pinjol yang memiliki reputasi baik dan menerapkan praktik pinjaman yang etis.

Manfaat Pinjol Bunga Rendah

Dibandingkan dengan sumber pendanaan lain, pinjol bunga rendah menawarkan beberapa keunggulan, terutama dalam hal kemudahan akses dan kecepatan proses pencairan dana.

- Akses Mudah dan Cepat: Proses pengajuan pinjaman online biasanya lebih cepat dan mudah dibandingkan dengan pinjaman bank konvensional. Anda dapat mengajukan pinjaman dan menerima dana dalam waktu singkat.

- Persyaratan yang Lebih Fleksibel: Beberapa pinjol memiliki persyaratan yang lebih fleksibel dibandingkan dengan bank, sehingga lebih mudah diakses oleh berbagai kalangan.

- Bunga Rendah: Keuntungan utama pinjol bunga rendah adalah suku bunga yang lebih rendah dibandingkan dengan pinjaman dari sumber lain yang mungkin mengenakan bunga yang jauh lebih tinggi.

- Transparansi: Pinjol yang terpercaya akan memberikan informasi yang jelas dan transparan mengenai suku bunga, biaya, dan jangka waktu pinjaman.

Perbandingan Risiko dan Manfaat

Berikut perbandingan ringkas antara risiko dan manfaat pinjol bunga rendah dalam bentuk poin-poin:

| Risiko | Manfaat |

|---|---|

| Biaya tersembunyi | Akses mudah dan cepat |

| Siklus utang | Persyaratan lebih fleksibel |

| Penyalahgunaan data pribadi | Bunga rendah |

| Praktik pinjaman tidak etis | Transparansi |

Memilih Pinjol Bunga Rendah yang Terpercaya dan Aman

Memilih pinjol yang tepat sangat penting untuk meminimalisir risiko. Berikut beberapa tips untuk memilih pinjol yang terpercaya dan aman:

- Cek Legalitas dan Izin Operasional: Pastikan pinjol tersebut terdaftar dan memiliki izin resmi dari otoritas yang berwenang.

- Baca Ulasan dan Testimoni: Periksa ulasan dan testimoni dari pengguna lain untuk mengetahui pengalaman mereka dengan pinjol tersebut.

- Perhatikan Suku Bunga dan Biaya: Bandingkan suku bunga dan biaya yang ditawarkan oleh beberapa pinjol sebelum membuat keputusan.

- Periksa Keamanan Data: Pastikan pinjol tersebut memiliki sistem keamanan yang kuat untuk melindungi data pribadi Anda.

- Hindari Pinjol Ilegal: Waspadai pinjol ilegal yang menawarkan bunga rendah namun tidak memiliki izin resmi.

Contoh Skenario Penggunaan Pinjol Bunga Rendah yang Bijak

Bayangkan Anda membutuhkan dana untuk biaya pendidikan anak sebesar Rp 10.000.000. Setelah membandingkan beberapa pinjol, Anda menemukan satu yang menawarkan bunga rendah dan jangka waktu pembayaran yang sesuai dengan kemampuan Anda. Anda mengajukan pinjaman dan menggunakan dana tersebut secara efektif untuk biaya pendidikan. Dengan merencanakan pembayaran cicilan secara disiplin, Anda mampu melunasi pinjaman tepat waktu tanpa terjerat utang yang memberatkan.

Perbandingan dengan Produk Keuangan Lain

Memilih produk keuangan yang tepat sangat penting untuk memastikan Anda mendapatkan suku bunga yang kompetitif dan sesuai dengan kebutuhan finansial. Pinjaman online bunga rendah (Pinjol) menawarkan alternatif menarik, namun penting untuk membandingkannya dengan produk keuangan lain seperti kredit bank dan kartu kredit untuk menentukan pilihan yang paling menguntungkan.

Perbandingan ini akan membantu Anda memahami perbedaan mendasar dari ketiga produk tersebut, mencakup suku bunga, tenor pinjaman, persyaratan pengajuan, dan kelebihan serta kekurangan masing-masing.

Tabel Perbandingan Pinjol Bunga Rendah, Kredit Bank, dan Kartu Kredit

Berikut tabel perbandingan yang menyajikan gambaran umum dari ketiga produk keuangan tersebut. Perlu diingat bahwa suku bunga, tenor, dan persyaratan dapat bervariasi tergantung pada kebijakan masing-masing lembaga keuangan dan profil peminjam.

| Jenis Produk | Bunga | Tenor | Persyaratan |

|---|---|---|---|

| Pinjol Bunga Rendah | Berkisar antara 1% – 2% per bulan (bervariasi tergantung platform dan profil peminjam) | Umumnya lebih pendek, mulai dari beberapa minggu hingga beberapa bulan. | Persyaratan relatif mudah, biasanya cukup dengan KTP dan data diri. |

| Kredit Bank | Berkisar antara 0.5% – 2% per bulan (tergantung jenis kredit, suku bunga, dan profil peminjam) | Lebih panjang, mulai dari beberapa bulan hingga beberapa tahun. | Persyaratan lebih ketat, membutuhkan dokumen pendukung seperti slip gaji, bukti kepemilikan aset, dan riwayat kredit yang baik. |

| Kartu Kredit | Berkisar antara 2% – 3% per bulan (tergantung jenis kartu dan kebijakan bank penerbit) + biaya lain-lain | Umumnya tidak ada tenor tetap, pembayaran dilakukan secara berkala (misalnya, bulanan) dengan minimum pembayaran. | Persyaratan bervariasi, umumnya membutuhkan penghasilan tetap dan riwayat kredit yang baik. |

Ilustrasi Perbandingan Biaya Total Pinjaman

Mari kita asumsikan pinjaman sebesar Rp 10.000.000 dengan tenor 6 bulan. Berikut ilustrasi perbandingan biaya total pinjaman untuk masing-masing produk keuangan:

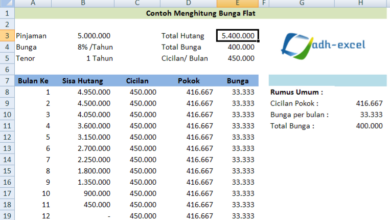

Pinjol Bunga Rendah (asumsi bunga 1.5% per bulan): Bunga per bulan = Rp 150.000; Total bunga selama 6 bulan = Rp 900.000; Total biaya = Rp 10.900.000

Kredit Bank (asumsi bunga 1% per bulan): Bunga per bulan = Rp 100.000; Total bunga selama 6 bulan = Rp 600.000; Total biaya = Rp 10.600.000

Kartu Kredit (asumsi bunga 2.5% per bulan + biaya administrasi Rp 50.000 per bulan): Bunga per bulan (asumsi penggunaan penuh limit) = Rp 250.000 + Rp 50.000 = Rp 300.000; Total biaya selama 6 bulan = Rp 1.800.000; Total biaya = Rp 11.800.000

Ilustrasi ini menunjukkan bahwa meskipun Pinjol menawarkan kemudahan akses, biaya totalnya bisa lebih tinggi dibandingkan kredit bank jika bunga yang dikenakan lebih tinggi. Kartu kredit, meskipun fleksibel, memiliki potensi biaya total tertinggi jika tidak dikelola dengan baik.

Kelebihan dan Kekurangan Masing-Masing Produk Keuangan

Setiap produk keuangan memiliki kelebihan dan kekurangan yang perlu dipertimbangkan sebelum memutuskan untuk mengajukan pinjaman.

- Pinjol Bunga Rendah: Kelebihannya adalah proses pengajuan yang cepat dan mudah, persyaratan yang relatif sederhana. Kekurangannya adalah tenor pinjaman yang umumnya lebih pendek dan jumlah pinjaman yang biasanya lebih kecil.

- Kredit Bank: Kelebihannya adalah suku bunga yang cenderung lebih rendah, tenor pinjaman yang lebih panjang, dan jumlah pinjaman yang lebih besar. Kekurangannya adalah proses pengajuan yang lebih rumit dan membutuhkan persyaratan yang lebih ketat.

- Kartu Kredit: Kelebihannya adalah fleksibilitas dalam penggunaan dan kemudahan akses dana. Kekurangannya adalah suku bunga yang relatif tinggi jika tidak dibayar lunas setiap bulan dan potensi biaya tambahan yang signifikan.

Situasi Ideal Penggunaan Masing-Masing Produk Keuangan

Pilihan produk keuangan yang tepat bergantung pada kebutuhan dan situasi finansial individu.

- Pinjol Bunga Rendah: Ideal untuk kebutuhan dana jangka pendek dengan jumlah yang relatif kecil, misalnya untuk kebutuhan mendesak yang memerlukan pencairan dana cepat.

- Kredit Bank: Ideal untuk kebutuhan dana jangka panjang dengan jumlah yang besar, misalnya untuk pembelian rumah, kendaraan, atau modal usaha.

- Kartu Kredit: Ideal untuk transaksi sehari-hari dan pengelolaan keuangan yang disiplin, namun perlu dikelola dengan bijak untuk menghindari bunga dan biaya tambahan yang tinggi.

Tips Memilih Pinjol Bunga Rendah yang Terpercaya

Memilih penyedia pinjaman online (Pinjol) dengan bunga rendah dan terpercaya sangat penting untuk menghindari kerugian finansial dan masalah hukum. Proses pemilihan yang cermat dapat membantu Anda mendapatkan akses kredit yang aman dan sesuai kebutuhan. Berikut beberapa tips yang perlu diperhatikan.

Langkah-langkah Memilih Pinjol Bunga Rendah yang Terpercaya

Memilih Pinjol yang tepat membutuhkan proses yang sistematis. Dengan mengikuti langkah-langkah berikut, Anda dapat meminimalisir risiko dan menemukan pilihan yang sesuai.

- Bandingkan Bunga dan Biaya: Lakukan riset untuk membandingkan suku bunga dan biaya administrasi yang ditawarkan oleh berbagai Pinjol. Perhatikan juga apakah ada biaya tersembunyi lainnya.

- Periksa Izin dan Legalitas: Pastikan Pinjol tersebut terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK). Anda dapat mengeceknya melalui website resmi OJK.

- Baca Ulasan dan Testimoni: Cari tahu reputasi Pinjol tersebut melalui ulasan dan testimoni dari pengguna lain. Perhatikan baik-baik pengalaman mereka terkait proses pengajuan, pencairan dana, dan pelayanan pelanggan.

- Pahami Syarat dan Ketentuan: Bacalah dengan teliti semua syarat dan ketentuan yang berlaku sebelum mengajukan pinjaman. Pastikan Anda memahami semua konsekuensi dan kewajiban yang harus dipenuhi.

- Ajukan Pinjaman Sesuai Kebutuhan: Jangan meminjam lebih dari kemampuan Anda untuk membayar. Hitung dengan cermat kemampuan angsuran bulanan Anda agar tidak terbebani hutang.

Pertanyaan Penting Sebelum Memilih Pinjol

Sebelum memutuskan untuk menggunakan jasa Pinjol tertentu, ada beberapa pertanyaan krusial yang perlu dijawab untuk memastikan keamanan dan kenyamanan Anda.

- Berapa suku bunga yang ditawarkan dan apakah ada biaya tambahan lainnya?

- Bagaimana proses pengajuan dan pencairan dana dilakukan?

- Apa saja syarat dan ketentuan yang berlaku?

- Bagaimana mekanisme pelaporan dan pengaduan jika terjadi masalah?

- Apakah perusahaan terdaftar dan diawasi oleh OJK?

Pentingnya Memeriksa Legalitas dan Reputasi

Legalitas dan reputasi merupakan faktor kunci dalam memilih Pinjol yang aman dan terpercaya. Memilih Pinjol ilegal atau yang memiliki reputasi buruk dapat berujung pada kerugian finansial dan bahkan masalah hukum.

Pastikan Pinjol yang Anda pilih terdaftar dan diawasi oleh OJK. Hindari Pinjol yang menawarkan bunga terlalu rendah atau proses pengajuan yang terlalu mudah tanpa verifikasi yang ketat.

Tips Menghindari Penipuan Pinjol Online

Penipuan Pinjol online marak terjadi. Kehati-hatian dan pengetahuan yang memadai sangat penting untuk menghindari jebakan ini.

- Waspadai penawaran bunga yang sangat rendah atau proses pengajuan yang terlalu mudah.

- Jangan pernah memberikan informasi pribadi yang sensitif seperti password atau nomor rekening kepada pihak yang tidak terpercaya.

- Verifikasi legalitas Pinjol melalui website resmi OJK.

- Hati-hati terhadap aplikasi Pinjol yang tidak resmi atau tidak terdaftar.

- Selalu baca ulasan dan testimoni dari pengguna lain sebelum memutuskan untuk menggunakan jasa Pinjol tertentu.

Jangan tergiur dengan iming-iming bunga rendah yang tidak masuk akal. Prioritaskan keamanan dan legalitas daripada hanya mengejar bunga rendah.

Pemungkas

Memilih Pinjol Bunga Rendah membutuhkan kehati-hatian dan perencanaan yang matang. Dengan memahami risiko dan manfaatnya, serta dengan mengikuti panduan memilih penyedia layanan yang terpercaya, Anda dapat memanfaatkan layanan ini secara bijak dan bertanggung jawab. Ingatlah untuk selalu membaca syarat dan ketentuan dengan teliti sebelum mengajukan pinjaman dan pastikan Anda mampu melunasi pinjaman sesuai dengan jangka waktu yang telah disepakati.