Cara Melunasi Pinjaman Online Cepat menjadi solusi bagi Anda yang ingin terbebas dari beban utang dengan cepat. Artikel ini akan membahas berbagai metode pelunasan, strategi pengelolaan keuangan, negosiasi dengan pemberi pinjaman, serta pencegahan masalah di masa mendatang. Dengan memahami langkah-langkah yang tepat, Anda dapat melunasi pinjaman online secara efektif dan terhindar dari dampak negatif keterlambatan pembayaran.

Melalui panduan praktis dan contoh konkret, Anda akan mempelajari cara memilih metode pelunasan yang sesuai, merencanakan anggaran keuangan, meningkatkan pendapatan, dan bernegosiasi dengan bijak. Ketahui juga risiko keuangan yang mungkin muncul dan bagaimana mengatasinya. Tujuannya adalah agar Anda dapat mencapai kebebasan finansial dengan lebih cepat dan terhindar dari masalah terkait pinjaman online.

Metode Pelunasan Cepat Pinjaman Online

Melunasi pinjaman online dengan cepat dan efisien sangat penting untuk menghindari denda keterlambatan dan menjaga catatan kredit yang baik. Kecepatan pelunasan bergantung pada beberapa faktor, termasuk metode pembayaran yang dipilih dan kebijakan penyedia layanan pinjaman. Berikut ini beberapa metode pelunasan yang umum digunakan, beserta penjelasan dan perbandingannya.

Metode Pelunasan Pinjaman Online

Beberapa metode umum yang tersedia untuk melunasi pinjaman online meliputi transfer bank, aplikasi e-wallet, dan melalui kantor pos. Setiap metode memiliki kecepatan, biaya, dan kelebihan kekurangannya masing-masing.

| Metode Pelunasan | Kecepatan Pelunasan | Biaya Tambahan | Kelebihan/Kekurangan |

|---|---|---|---|

| Transfer Bank | Relatif Cepat (beberapa jam hingga 1 hari kerja) | Potensi biaya transfer antar bank, tergantung kebijakan bank | Kelebihan: Umum, mudah diakses. Kekurangan: Potensi biaya tambahan, waktu proses tergantung bank. |

| Aplikasi E-wallet | Sangat Cepat (real-time atau beberapa menit) | Potensi biaya transaksi, tergantung aplikasi dan kebijakan provider pinjaman | Kelebihan: Cepat, praktis, mudah digunakan. Kekurangan: Tergantung ketersediaan saldo dan koneksi internet. |

| Pembayaran di Minimarket/Toko Retail | Relatif Cepat (tergantung jam operasional dan antrian) | Potensi biaya administrasi dari minimarket/toko retail | Kelebihan: Mudah diakses, cocok bagi yang tidak memiliki akses internet atau rekening bank. Kekurangan: Waktu proses lebih lama dibandingkan metode digital, potensi biaya tambahan. |

Cara Kerja Transfer Bank

Pelunasan pinjaman online via transfer bank umumnya dilakukan dengan mentransfer dana ke rekening bank yang tertera pada aplikasi atau website penyedia pinjaman. Pastikan untuk mencantumkan nomor ID pinjaman atau referensi pembayaran sebagai keterangan transfer agar proses pelunasan dapat diidentifikasi dengan cepat. Setelah transfer berhasil, konfirmasi pembayaran biasanya akan muncul di aplikasi atau website dalam beberapa jam, atau paling lambat satu hari kerja, tergantung kebijakan bank dan penyedia pinjaman.

Cara Kerja Aplikasi E-wallet

Pelunasan melalui aplikasi e-wallet seperti OVO, GoPay, atau Dana umumnya lebih cepat. Prosesnya biasanya melibatkan pemilihan metode pembayaran e-wallet pada aplikasi pinjaman, lalu memindai kode QR atau memasukkan nomor referensi pembayaran. Dana akan langsung terdebet dari saldo e-wallet dan konfirmasi pembayaran biasanya muncul secara real-time atau dalam beberapa menit.

Perbandingan Metode Pelunasan

Transfer bank relatif lebih lambat dibandingkan e-wallet, namun umumnya lebih murah jika tidak ada biaya transfer antar bank. Pembayaran di minimarket menawarkan kemudahan akses bagi yang tidak memiliki rekening bank atau akses internet, namun seringkali memiliki biaya tambahan dan proses yang lebih lambat. Pemilihan metode terbaik bergantung pada preferensi, aksesibilitas, dan kebutuhan masing-masing individu. Pertimbangkan kecepatan yang dibutuhkan, biaya tambahan, dan kemudahan akses saat memilih metode pelunasan.

Strategi Mengelola Keuangan untuk Pelunasan Cepat

Melunasi pinjaman online dengan cepat membutuhkan perencanaan keuangan yang matang dan disiplin. Dengan strategi yang tepat, Anda dapat mengurangi beban hutang dan mencapai kebebasan finansial lebih cepat. Berikut beberapa langkah strategis yang dapat Anda terapkan.

Langkah-langkah Strategis dalam Mengelola Keuangan Pribadi

Mengelola keuangan pribadi untuk pelunasan pinjaman online memerlukan disiplin dan perencanaan yang terstruktur. Hal ini mencakup pembuatan anggaran, peningkatan pendapatan, dan pengurangan pengeluaran yang tidak perlu. Dengan pendekatan yang sistematis, Anda dapat mengalokasikan dana secara efektif untuk mempercepat proses pelunasan.

- Buatlah anggaran bulanan yang detail, termasuk pos-pos pendapatan dan pengeluaran. Tentukan alokasi khusus untuk pelunasan pinjaman.

- Identifikasi sumber pendapatan tambahan, seperti pekerjaan sampingan, investasi, atau penjualan aset yang tidak terpakai.

- Kurangi pengeluaran yang tidak perlu, seperti langganan yang jarang digunakan, makan di luar yang berlebihan, atau kebiasaan belanja impulsif.

- Pantau secara berkala arus kas Anda untuk memastikan rencana anggaran tetap berjalan sesuai jalur.

- Cari cara untuk bernegosiasi dengan penyedia pinjaman online untuk mendapatkan suku bunga yang lebih rendah atau jangka waktu pelunasan yang lebih fleksibel.

Contoh Rencana Anggaran Bulanan

Berikut contoh rencana anggaran bulanan yang dapat Anda sesuaikan dengan kondisi keuangan pribadi. Ingatlah bahwa ini hanyalah contoh, dan Anda perlu menyesuaikannya dengan pendapatan dan pengeluaran Anda sendiri.

| Pos Anggaran | Jumlah (Rp) |

|---|---|

| Pendapatan | 5.000.000 |

| Pelunasan Pinjaman Online | 1.500.000 |

| Kebutuhan Pokok (Makanan, Transportasi, dll.) | 1.800.000 |

| Biaya Listrik, Air, dan Internet | 500.000 |

| Cicilan Lainnya (jika ada) | 500.000 |

| Tabungan | 500.000 |

| Dana Darurat | 200.000 |

| Sisa (untuk kebutuhan tak terduga) | 0 |

Meningkatkan Pendapatan Tambahan

Meningkatkan pendapatan tambahan merupakan strategi penting untuk mempercepat pelunasan pinjaman online. Ada berbagai cara untuk mencapai hal ini, tergantung pada keterampilan dan waktu yang Anda miliki. Penting untuk memilih opsi yang sesuai dengan kemampuan dan komitmen Anda.

- Mencari pekerjaan sampingan, seperti freelance, menjadi guru privat, atau menjadi driver online.

- Memanfaatkan keterampilan yang dimiliki untuk menghasilkan pendapatan tambahan, misalnya dengan menjual produk kerajinan tangan secara online.

- Memanfaatkan aset yang dimiliki, misalnya menyewakan properti atau kendaraan.

- Berinvestasi pada instrumen investasi yang aman dan memberikan return yang cukup, seperti deposito atau reksa dana.

Tips Mengurangi Pengeluaran yang Tidak Perlu

Mengurangi pengeluaran yang tidak perlu merupakan langkah penting untuk mengoptimalkan anggaran dan mempercepat pelunasan pinjaman. Dengan mengidentifikasi dan mengurangi kebiasaan konsumtif, Anda dapat mengalokasikan lebih banyak dana untuk pelunasan hutang.

- Membuat daftar belanja sebelum berbelanja untuk menghindari pembelian impulsif.

- Membandingkan harga sebelum membeli barang atau jasa.

- Menggunakan transportasi umum atau bersepeda sebagai alternatif kendaraan pribadi.

- Membatasi makan di luar dan memasak di rumah lebih sering.

- Memanfaatkan promo dan diskon yang tersedia.

Potensi Risiko Keuangan dan Cara Mengatasinya

Dalam proses pelunasan pinjaman online, beberapa risiko keuangan dapat terjadi. Penting untuk mengidentifikasi dan mengantisipasi risiko tersebut agar rencana keuangan tetap berjalan lancar.

- Kehilangan pekerjaan: Memiliki dana darurat yang cukup dapat membantu mengatasi risiko ini. Cari pekerjaan alternatif atau pertimbangkan untuk mengurangi pengeluaran.

- Pengeluaran tak terduga: Memiliki dana darurat dapat membantu mengatasi pengeluaran tak terduga seperti biaya medis atau perbaikan rumah.

- Penurunan pendapatan: Buat rencana alternatif pendapatan, seperti mencari pekerjaan sampingan atau mengurangi pengeluaran.

- Suku bunga yang tinggi: Bernegosiasi dengan penyedia pinjaman untuk mendapatkan suku bunga yang lebih rendah atau pertimbangkan untuk melakukan konsolidasi hutang.

Negosiasi dengan Pihak Pemberi Pinjaman

Mengajukan negosiasi kepada penyedia pinjaman online merupakan langkah penting jika Anda mengalami kesulitan dalam melunasi pinjaman. Proses ini membutuhkan strategi dan persiapan yang matang agar dapat berjalan efektif dan menghasilkan kesepakatan yang menguntungkan kedua belah pihak. Berikut langkah-langkah dan strategi yang dapat Anda terapkan.

Langkah-langkah Negosiasi Rencana Pembayaran yang Lebih Fleksibel

Negosiasi yang sukses dimulai dengan persiapan yang baik. Pahami detail pinjaman Anda, termasuk jumlah pokok, bunga, denda, dan jadwal pembayaran saat ini. Kemudian, susun rencana pembayaran alternatif yang realistis berdasarkan kemampuan finansial Anda. Bersikaplah jujur dan transparan mengenai situasi keuangan Anda kepada pihak pemberi pinjaman.

- Hubungi Pihak Pemberi Pinjaman: Kontaklah pihak pemberi pinjaman melalui saluran resmi yang tersedia, seperti telepon, email, atau aplikasi mereka. Jelaskan secara singkat kesulitan Anda dalam memenuhi kewajiban pembayaran saat ini.

- Ajukan Permintaan Negosiasi: Sampaikan secara jelas dan sopan keinginan Anda untuk menegosiasikan rencana pembayaran yang lebih fleksibel. Sebutkan rencana alternatif yang telah Anda susun, misalnya perpanjangan jangka waktu pinjaman, pengurangan jumlah cicilan bulanan, atau penjadwalan ulang pembayaran.

- Berikan Bukti Pendukung: Jika memungkinkan, sertakan bukti pendukung yang menunjukkan kondisi keuangan Anda, seperti slip gaji, bukti pengeluaran, atau surat keterangan dari tempat kerja. Hal ini akan memperkuat argumen Anda dan meningkatkan peluang keberhasilan negosiasi.

- Tetapkan Batas Waktu: Tetapkan batas waktu yang realistis untuk mencapai kesepakatan. Ini akan membantu menjaga momentum negosiasi dan menghindari penundaan yang tidak perlu.

- Dokumentasikan Kesepakatan: Setelah mencapai kesepakatan, pastikan untuk mendokumentasikannya secara tertulis. Ini akan melindungi Anda dan pihak pemberi pinjaman dari kesalahpahaman di masa mendatang.

Contoh Skenario Negosiasi yang Efektif

Bayangkan Anda memiliki pinjaman online sebesar Rp 10 juta dengan cicilan bulanan Rp 1 juta selama 12 bulan. Namun, karena penurunan pendapatan, Anda kesulitan membayar cicilan. Anda dapat menghubungi pihak pemberi pinjaman dan mengajukan negosiasi untuk memperpanjang jangka waktu pinjaman menjadi 18 bulan dengan cicilan bulanan yang lebih rendah, misalnya Rp 700.000. Sertakan bukti penurunan pendapatan sebagai pendukung.

Poin-poin Penting yang Harus Disampaikan Saat Bernegosiasi

Saat bernegosiasi, fokuslah pada poin-poin penting berikut agar negosiasi berjalan lancar dan mencapai kesepakatan yang saling menguntungkan.

- Kejujuran: Bersikaplah jujur dan transparan mengenai kondisi keuangan Anda. Jangan menyembunyikan informasi yang relevan.

- Sikap Sopan: Jaga sikap sopan dan profesional selama proses negosiasi. Hindari nada yang mengancam atau memohon secara berlebihan.

- Rencana yang Realistis: Ajukan rencana pembayaran alternatif yang realistis dan dapat Anda penuhi. Jangan mengajukan permintaan yang tidak masuk akal.

- Bukti Pendukung: Siapkan bukti pendukung yang relevan untuk memperkuat argumen Anda.

- Komitmen: Tunjukkan komitmen Anda untuk melunasi pinjaman meskipun dengan rencana pembayaran yang baru.

Strategi Komunikasi yang Efektif

Komunikasi yang efektif sangat penting dalam negosiasi. Gunakan bahasa yang lugas, jelas, dan mudah dipahami. Hindari jargon atau istilah teknis yang mungkin membingungkan pihak pemberi pinjaman. Bersiaplah untuk mendengarkan dan merespon argumentasi mereka dengan tenang dan rasional.

Konsekuensi Jika Negosiasi Gagal

Jika negosiasi gagal, Anda mungkin menghadapi konsekuensi seperti penagihan yang lebih agresif, pelaporan ke biro kredit, dan bahkan gugatan hukum. Oleh karena itu, penting untuk mempersiapkan diri sebaik mungkin sebelum memulai negosiasi dan mempertimbangkan semua kemungkinan skenario.

Pencegahan Masalah Pinjaman Online di Masa Mendatang

Menggunakan pinjaman online dapat memberikan solusi finansial yang cepat, namun penting untuk memahami risiko dan mengambil langkah pencegahan agar terhindar dari masalah di masa mendatang. Dengan perencanaan yang matang dan kehati-hatian, Anda dapat meminimalisir potensi kerugian dan memastikan pengalaman pinjaman online yang positif.

Memilih Platform Pinjaman Online yang Terpercaya dan Aman

Memilih platform pinjaman online yang tepat merupakan langkah krusial dalam mencegah masalah. Perhatikan beberapa faktor penting sebelum memutuskan untuk meminjam.

- Verifikasi Legalitas: Pastikan platform tersebut terdaftar dan diawasi oleh otoritas terkait, seperti Otoritas Jasa Keuangan (OJK) di Indonesia. Periksa legalitasnya melalui situs resmi OJK.

- Reputasi dan Ulasan: Cari tahu reputasi platform tersebut melalui ulasan pengguna di berbagai platform online. Perhatikan komentar dan pengalaman pengguna lainnya untuk mendapatkan gambaran yang lebih komprehensif.

- Transparansi Biaya: Pastikan semua biaya, termasuk bunga, biaya administrasi, dan denda keterlambatan, dijelaskan secara jelas dan transparan di awal. Hindari platform yang menyembunyikan biaya atau memiliki biaya tersembunyi.

- Keamanan Data: Pilih platform yang memiliki sistem keamanan data yang kuat untuk melindungi informasi pribadi Anda dari penyalahgunaan.

Pentingnya Membaca dan Memahami Syarat dan Ketentuan Pinjaman

Sebelum menyetujui pinjaman, bacalah syarat dan ketentuan dengan teliti. Jangan pernah menandatangani perjanjian tanpa memahami isi keseluruhannya. Ketidakpahaman terhadap syarat dan ketentuan dapat berujung pada masalah finansial yang serius.

- Jangka Waktu Pembayaran: Pastikan Anda mampu membayar cicilan sesuai dengan jangka waktu yang ditentukan. Jangan tergoda oleh pinjaman dengan jangka waktu pendek yang berpotensi membuat beban pembayaran menjadi lebih berat.

- Besaran Bunga dan Biaya: Pahami besaran bunga dan biaya lainnya yang akan dikenakan. Bandingkan suku bunga dan biaya dari beberapa platform untuk mendapatkan penawaran terbaik.

- Konsekuensi Keterlambatan Pembayaran: Perhatikan konsekuensi keterlambatan pembayaran, seperti denda, penalti, atau pelaporan ke lembaga informasi kredit.

Ilustrasi Situasi dan Solusinya

Berikut contoh ilustrasi situasi yang dapat menyebabkan masalah dalam pinjaman online dan solusinya:

| Situasi | Solusi |

|---|---|

| Tidak membaca syarat dan ketentuan dengan teliti, sehingga tidak menyadari adanya biaya tersembunyi yang signifikan. | Selalu membaca dan memahami seluruh syarat dan ketentuan sebelum menandatangani perjanjian. Jangan ragu untuk menghubungi layanan pelanggan jika ada hal yang kurang jelas. |

| Mengalami kesulitan keuangan dan mengalami keterlambatan pembayaran cicilan. | Segera hubungi pihak penyedia pinjaman untuk menjelaskan situasi dan mencari solusi, seperti restrukturisasi pinjaman atau perpanjangan waktu pembayaran. Hindari menghindari komunikasi. |

| Mengajukan pinjaman dari beberapa platform sekaligus tanpa memperhitungkan kemampuan pembayaran. | Buatlah rencana keuangan yang matang sebelum mengajukan pinjaman. Hitung kemampuan pembayaran Anda dan jangan meminjam melebihi kemampuan Anda. |

Poin-Penting Sebelum Mengajukan Pinjaman Online

Pertimbangkan poin-poin berikut sebelum mengajukan pinjaman online untuk meminimalisir risiko:

- Butuh atau Ingin?: Pastikan pinjaman benar-benar dibutuhkan dan bukan hanya keinginan semata. Pertimbangkan alternatif lain sebelum mengajukan pinjaman.

- Rencana Anggaran: Buat rencana anggaran yang detail untuk memastikan Anda mampu membayar cicilan tepat waktu. Tentukan berapa banyak yang dapat Anda sisihkan setiap bulan untuk pembayaran pinjaman.

- Perbandingan Platform: Bandingkan suku bunga, biaya, dan syarat dan ketentuan dari beberapa platform pinjaman online sebelum memutuskan.

- Sumber Pendapatan: Pastikan Anda memiliki sumber pendapatan yang stabil dan cukup untuk menutupi cicilan pinjaman.

- Cadangan Dana: Siapkan dana darurat untuk menghadapi situasi tak terduga yang dapat mengganggu kemampuan pembayaran Anda.

Dampak Keuangan Terlambat Melunasi Pinjaman

Melunasi pinjaman online tepat waktu sangat penting untuk menjaga kesehatan keuangan pribadi. Keterlambatan, meskipun terlihat sepele, dapat menimbulkan dampak negatif yang signifikan, mulai dari biaya tambahan hingga masalah hukum. Berikut ini penjelasan lebih detail mengenai dampak tersebut.

Besarnya Denda dan Bunga Keterlambatan

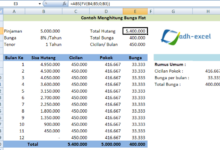

Salah satu dampak langsung keterlambatan pembayaran adalah dikenakannya denda dan bunga keterlambatan. Besarannya bervariasi tergantung pada kebijakan penyedia pinjaman online dan kesepakatan yang telah disetujui. Umumnya, denda dihitung berdasarkan persentase dari jumlah cicilan yang terlambat dibayarkan, ditambah dengan bunga keterlambatan yang berjalan secara akumulatif. Sebagai contoh, jika Anda terlambat membayar cicilan sebesar Rp 1.000.000 dengan denda keterlambatan 5% per hari dan bunga keterlambatan 2% per bulan, maka denda hariannya adalah Rp 50.000 (1.000.000 x 5%), dan bunga bulanannya adalah Rp 20.000 (1.000.000 x 2%). Semakin lama keterlambatan, semakin besar pula biaya yang harus ditanggung.

Pengaruh Terhadap Skor Kredit

Riwayat pembayaran pinjaman online Anda sangat berpengaruh terhadap skor kredit. Keterlambatan pembayaran, bahkan hanya sekali, dapat menurunkan skor kredit Anda secara signifikan. Skor kredit yang rendah akan mempersulit Anda untuk mengajukan pinjaman di masa depan, baik itu pinjaman online maupun pinjaman konvensional dari bank. Hal ini dikarenakan lembaga keuangan akan menilai Anda sebagai peminjam yang berisiko tinggi. Mereka akan cenderung menolak permohonan pinjaman Anda atau menawarkan suku bunga yang lebih tinggi.

Potensi Masalah Hukum

Dalam kasus keterlambatan pembayaran yang berkepanjangan, penyedia pinjaman online berhak untuk mengambil tindakan hukum. Hal ini bisa berupa penagihan melalui debt collector, hingga gugatan perdata ke pengadilan. Proses hukum ini akan menambah beban biaya dan kerugian finansial bagi Anda. Selain itu, catatan hukum terkait tunggakan pinjaman dapat memperburuk skor kredit dan reputasi keuangan Anda di masa mendatang.

Regulasi Terkait Denda Keterlambatan

Peraturan Otoritas Jasa Keuangan (OJK) mengatur tentang batasan suku bunga dan biaya keterlambatan yang dapat dikenakan oleh penyedia pinjaman online. Meskipun detailnya kompleks dan dapat bervariasi, secara umum, OJK menekankan pentingnya transparansi dan kewajaran dalam penetapan biaya tersebut. Penyedia pinjaman online wajib menginformasikan secara jelas besaran denda dan bunga keterlambatan kepada peminjam sebelum perjanjian pinjaman disepakati.

“Pasal … ayat … Peraturan OJK Nomor … Tahun … tentang … menyebutkan bahwa … (Contoh kutipan peraturan, ganti dengan kutipan peraturan yang relevan dan akurat).”

Kesimpulan Akhir

Melunasi pinjaman online dengan cepat membutuhkan perencanaan dan disiplin finansial yang matang. Dengan menguasai strategi pengelolaan keuangan, memilih metode pelunasan yang tepat, dan berkomunikasi efektif dengan pemberi pinjaman, Anda dapat mencapai tujuan tersebut. Ingatlah untuk selalu memprioritaskan pelunasan tepat waktu untuk menghindari denda dan masalah hukum. Kebebasan finansial adalah hasil dari perencanaan yang baik dan tindakan yang konsisten.